2026 Kurumsal Yapay Zekâ Raporu: Sektörel Bir Heyecan mı Yoksa Kalıcı Bir Teknoloji mi?

Yapay zekâ yatırımlarının sürdürülebilirliğine dair kaygılar sürerken Menlo Ventures'ın 495 Amerikalı kurumsal karar alıcıyla yürüttüğü kapsamlı araştırma çarpıcı bir tabloyu ortaya koydu.

Araştırmaya göre kurumsal yapay zekâ pazarı 2023 yılından itibaren dramatik bir büyüme kaydederek yazılım tarihinin en hızlı ölçeklenen, en çok talep gören kategorisi konumuna yükseldi.

Dahası açıklanan çarpıcı rakamlar gündemdeki endişelerin ne kadar gerçek olup olmadığını ve kurumsal dönüşümün hangi eksenlerde ilerlediğini net bir biçimde gösteriyor.

Kurumsal Yapay Zekâ Pazarı Rekor Büyüme Kaydediyor

Yapılan araştırmaya göre kurumsal yapay zekâ harcamaları 2024'teki 11,5 milyar dolardan 2025 yılında 37 milyar dolara ulaştı. Üstelik bu büyüme tek bir takvim yılında 3,2 katlık bir artışa karşılık geliyor ve ChatGPT'nin piyasaya çıkışından yalnızca üç yıllık bir dönemi kapsıyor.

Pazar Büyüklüğü ve Hızına Dair Veriler

- Küresel SaaS pazarının %6'sı artık yapay zekâ kategorisinden oluşuyor. Bu pay yazılım tarihinde hiçbir kategorinin bu denli kısa sürede elde edemediği bir büyüklüğe işaret ediyor.

- Raporun metodolojisi karar alıcılarla birebir yürütülen anketlere dayanıyor. Dolayısıyla pazar büyümesi analist tahminleri üzerine değil doğrudan kurumsal harcama verileriyle şekilleniyor.

- 10'dan fazla ürün yıllık tekrarlayan gelir bazında 1 milyar doları açtığı, 50'yi aşkın ürünün ise 100 milyon dolar eşiğini geçtiği belirtiliyor.

Harcama Nereye Akıyor?

Toplam 37 milyar dolarlık harcamanın yaklaşık dağılımı şu şekilde:

- Uygulama katmanı: 19 milyar dolar ile toplam harcamanın %51'ini kapsıyor.

- Altyapı katmanı: temel modeller, model eğitimi ve veri orkestrasyon sistemlerine 18 milyar dolar harcandığı aktarılıyor.

Üstelik uygulama katmanının ilk kez altyapıyı geride bırakması kritik bir dönüm noktasına işaret ediyor. Buna göre kurumsal alıcılar uzun vadeli altyapı bahisleri yerine anlık verimlilik kazanımlarını açıkça önceliklendiriyor.

Büyümeyi Tetikleyen Yapısal Dinamikler

Araştırma sonucu ortaya çıkan bu büyüme hızı geçici bir coşku dalgasından daha çok yapısal bir dönüşümü yansıtıyor. Kodlama başta olmak üzere satış, müşteri başarısı, insan kaynakları ve sağlık gibi dikey sektörlerde giderek yükselen benimseme oranları pazarın derinliğini kanıtlar nitelikte.

Şirketler Üretmek Yerine Satın Almayı Tercih Ediyor

Önceki yıl yapay zekâ çözümlerini büyük ölçüde kendi bünyelerinde geliştirmeyi planlayan kurumsal ekipler için 2025 verileri bir paradigma kırılması yaşandığını gösteriyor.

Zira anketlere göre kullanım senaryolarının %76'sı artık içeride üretilmek yerine piyasadan satın alınan hazır çözümlerle karşılanıyor.

İç Geliştirmeden Hazır Çözüme Geçiş

2024 yılında kullanım senaryoları %53 satın alma ve %47 iç geliştirme olarak neredeyse eşit seviyedeydi. Ancak bir yıl içinde dengenin bu denli keskin biçimde değişmesi iki temel nedeni işaret ediyor:

- Hazır çözümlerin olgunlaşma hızı iç ekiplerin yetişemeyeceği bir tempo yakaladı ve üretime geçiş süresi dramatik biçimde kısaldı.

- İç geliştirme projeleri uzun vadeli değer yaratma potansiyeli taşısa da piyasada erişilebilir çözümler somut getiriyi çok daha hızlı sağlıyor.

Dönüşüm Oranındaki Çarpıcı Fark

Araştırma kurumsal alıcıların yapay zekâya olan bağlılığının satın alma sürecine de yansıdığını ortaya koyuyor. Geleneksel yazılım projelerinde pilot aşamadan üretime geçişle sonuçlanma oranı %25 düzeyinde kalıyor. Yapay zekâ projelerinde ise aynı oran %47'ye yükseliyor.

Bu fark tesadüfi değil. Nitekim kurumsal ekipler genellikle 10 veya daha fazla potansiyel kullanım senaryosu belirliyor ancak önceliği her zaman kısa vadeli verimlilik kazanımlarına ya da maliyet tasarrufuna yönelik projelere veriyor.

Araştırmada %59’luk dilimi kapsayan iç odaklı kullanım senaryoları ile %41’lik müşteriye yönelik senaryolar neredeyse aynı dönüşüm hızına sahip olduğu görülüyor ve her iki kategoride de ciddi değer yaratıldığı ifade ediliyor.

Bireysel Kullanıcılar Kurumsal Benimsemeyi Yukarı Taşıyor

Merkezi satın alma kanallarının dışında gerçekleşen aşağıdan yukarıya benimseme modeli de kayda değer bir ivme kazanıyor. Verilere göre yapay zekâ uygulama harcamalarının %27'si ürün odaklı büyüme (PLG) kanalından geliyor. Bu oran geleneksel yazılımın yaklaşık 4 katına karşılık geliyor.

"Gölge yapay zekâ benimsemesi" hesaba katıldığında ise bu rakamın uygulama harcamalarının %40'ına yaklaşabileceği tahmin ediliyor.

Örneğin Cursor, tek bir kurumsal satış temsilcisi istihdam etmeden 200 milyon dolar gelire ulaştı. AI Agent aracı n8n ise açık kaynak topluluk benimsemeleriyle büyüdü. ElevenLabs ve Gamma’nın da aynı rotayı izlediği belirtiliyor.

Uygulama Pazarında Start-up’ların Güçlü Yükselişi

Kurumsal dağıtım ağları ve köklü müşteri ilişkileriyle donanmış büyük oyuncuların yapay zekâ uygulamaları pazarına egemen olması beklenirdi. Ancak rakamlar farklı bir tabloyu daha çiziyor.

Araştırmaya göre start-up’lar 2025 yılında uygulama katmanında %63 pazar payı elde etti ve büyük şirketlerin her kazandığı 1 dolara karşılık yaklaşık 2 dolar gelir elde etti.

Bu tablo bir önceki yıl ile karşılaştırıldığında çok daha çarpıcı hale geliyor. Zira 2024'te pazar büyük ölçüde kurumsal oyuncuların elindeydi ve start-up'ların payı %36 düzeyinde kalıyordu. Tek bir yıl içinde yaşanan bu köklü dönüşüm bazı önemli yapısal nedenlere dayanıyor.

Start-up'lar Neden Öne Geçiyor?

Büyük kurumsal yazılım şirketleri entegrasyon derinliği ve ölçekli satış gücü gibi yapısal avantajlara sahip olmasına rağmen yapay zekâ odaklı start-up'lar birkaç kritik eksende belirleyici bir üstünlük sağladı:

- Ürün hızı: Start-up'lar yeni model yeteneklerini büyük şirketlerin tedarikçi kısıtlamalarını aşmasını beklemeden doğrudan ürünlerine entegre ediyor. Cursor, GitHub Copilot'un yıllar içinde inşa ettiği yapısal avantajlara rağmen repo düzeyi bağlam ve çoklu dosya düzenleme gibi yetenekleri çok daha önce hayata geçirdi.

- İş akışı sahipliği: Büyük kurumsal yazılımların kapsayamadığı araştırma kişiselleştirme ve zenginleştirme gibi iş akışlarını ele geçiriyorlar. Clay ve Actively bu yaklaşımla CRM dışı yüzeylerde konumlanıyor ve sistemin gerçek kullanıcı arayüzü haline geliyor.

- PLG dinamikleri: Bireysel kullanıcılar aracılığıyla kurumlara sızan start-up'lar resmi tedarik sürecini kısa devre yaparak hızlı benimseme sağlıyor. Kurumsal sözleşmeler çoğu zaman ürün zaten iş akışlarına gömüldükten sonra imzalanıyor.

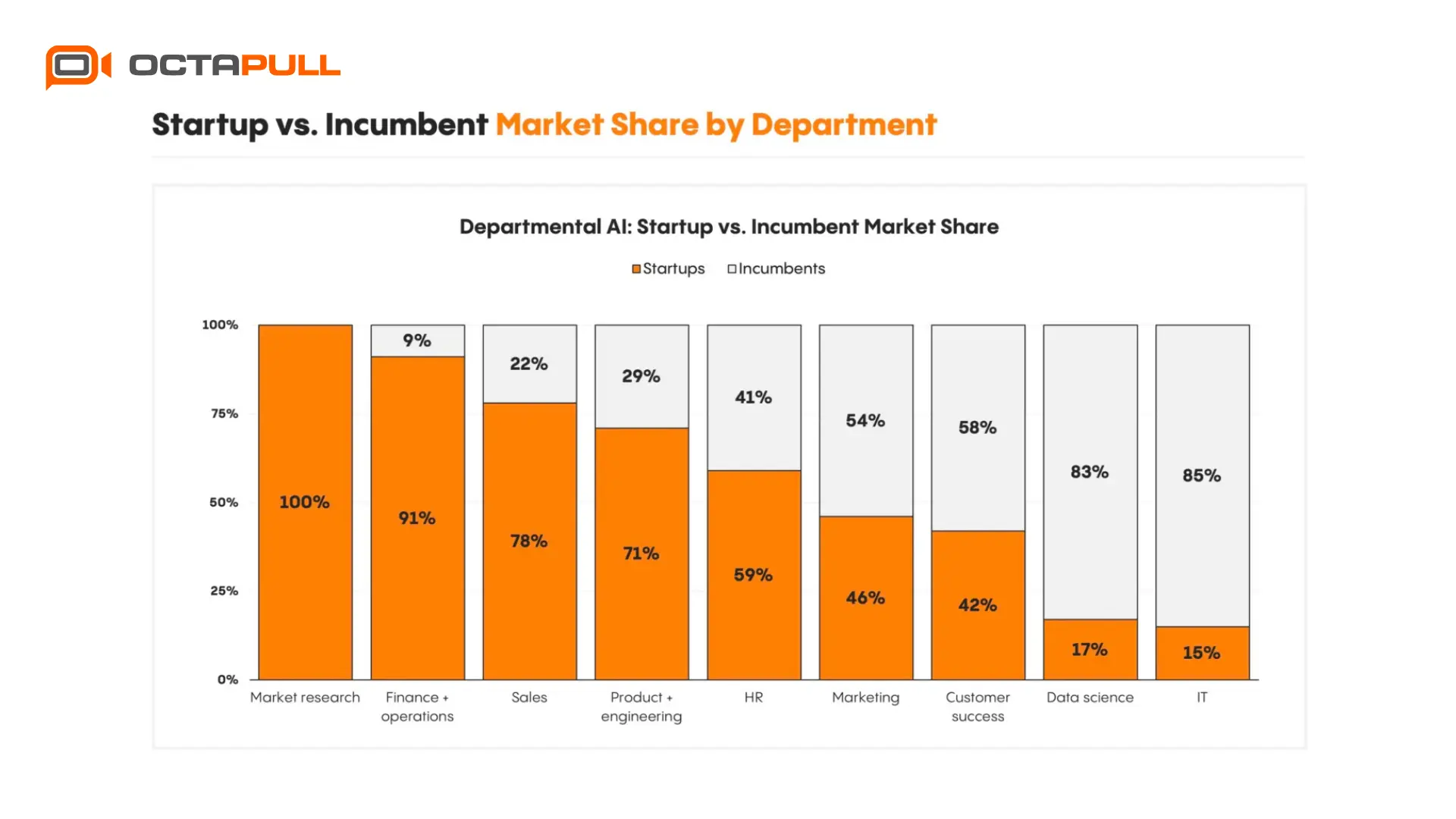

Departmanlara Göre Pazar Payı Dağılımı

Start-up bazında pazar payı dağılımı departmanlara göre önemli farklılıklar gösteriyor:

- Finans ve operasyonlar: İşletmeler %91 pazar payıyla en güçlü konumda. Düzenleyici yüklerin altındaki büyük oyuncular yapay zekâ odaklı iş akışlarını yeterli hızda hayata geçiremiyor.

- Satış: %78 start-up payıyla CRM sistemlerinin kapsayamadığı yapılandırılmamış veri iş akışları stratejik hedef haline geliyor.

- Ürün ve mühendislik: %71’lik payıyla ürün ve mühendislik kategorisi start-Up'ların PLG modelini kurumsal sözleşmelere taşıdığı en belirgin alan olmayı sürdürüyor.

- BT ve veri bilimi: Güvenilirlik ile derin entegrasyon gereksinimleri büyük oyuncuları rekabetçi tutan iki alan olarak öne çıkıyor. Bu departmanlarda kurumsal oyuncular belirgin biçimde daha güçlü bir konumda.

Altyapıda Denge Farklı

Uygulama katmanındaki start-up hâkimiyetinin aksine altyapı katmanında büyük oyuncular %56 pazar payını koruyor. Databricks, Snowflake, MongoDB ve Datadog gibi köklü platformlar yapay zekâ odaklı yeni geliştiricilerin tercih ettiği veri yönetim ve orkestrasyon altyapısı olmayı sürdürüyor.

Departman Odaklı Yapay Zekâ ve Kodlamanın Liderliği

Departman odaklı yapay zekâ harcamaları 2025 yılında 7,3 milyar dolara ulaştı ve bir önceki yıla kıyasla 4,1 kat artış kaydetti. Bu kategorinin içinde en büyük pay kodlama sektörüne ait.

Kodlama: 4 Milyar Dolarlık Bir Kategori

Yapay zekâ destekli kodlama araçları 4 milyar dolar harcamayla departman odaklı yapay zekânın %55'ini oluşturuyor ve uygulama katmanının tamamı içinde en büyük alt kategori konumuna yükseldi. Bu rakam bir önceki yıla kıyasla 5,1 katlık büyümeye karşılık geliyor.

Harcamanın bileşenlerine bakıldığında ise aşağıdaki katmanlar ortaya çıkıyor:

- Kod tamamlama: 2,3 milyar dolar

- Kod ajanları: 1,1 milyar dolarla 2024’e kıyasla 36,7 kat büyüme kaydetti.

- Yapay zekâ uygulama oluşturucuları: 500 milyon dolarla 2024’e göre 10 kat büyüme gösterdi.

Cursor Örneği: PLG Modelinin Kurumsal Zaferi

GitHub Copilot pazara ilk giren ve her yapısal avantajı elinde bulunduran oyuncuydu. Cursor ise modellerden bağımsız mimarisiyle Claude Sonnet 3.5 gibi sınır modelleri piyasaya çıkar çıkmaz entegre ederek ürün hızını belirleyici bir rekabet silahına dönüştürdü.

Sonuç ise oldukça çarpıcı. Verilere göre Cursor tek bir kurumsal satış temsilcisi istihdam etmeden 200 milyon dolar gelire ulaştı. Bireysel geliştiricilerle başlayan benimseme süreci zamanla kurumsal sözleşmelere dönüştü ve platformun kategorideki liderliğini pekiştirdi.

Diğer Departmanlar da Hızlanıyor

Kodlama alanı pazarı domine etse de diğer departmanlar da anlamlı harcama hacimleri oluşturuyor:

- BT operasyonları: 700 milyon dolar

- Pazarlama: 660 milyon dolar

- Müşteri başarısı: 630 milyon dolar

Geliştiricilerin %50'si yapay zekâ kodlama araçlarını günlük kullanıyor. Üst çeyrek organizasyonlarda bu oran %65'e çıkıyor. Ekipler yapay zekâyı yazılım geliştirme döngüsünün tamamına entegre ettikçe %15 ve üzerinde hız kazanımı raporluyor.

Sağlık Alanındaki Büyük Dönüşüm

Sektöre özgü yapay zekâ çözümleri 2025'te 3,5 milyar dolarlık bir pazar oluşturdu. Bu rakam 2024'teki 1,2 milyar dolarlık harcamanın yaklaşık üç katına karşılık geliyor ve yalnızca bir yıl içinde gerçekleşen bu sıçrama sektörün olgunlaşma hızını somutlaştırıyor.

Sağlık Sektörü Pastanın Yarısını Alıyor

Sektörel dağılıma bakıldığında tek bir alan öne çıkıyor. Sağlık sektörü yaklaşık 1,5 milyar dolar harcamayla dikey yapay zekâ pazarının %43'ünü oluşturuyor ve sonraki dört sektörün toplam harcamasını tek başına geride bırakıyor.

Sağlık sistemleri yapay zekâ benimsemesine tarihsel olarak temkinli yaklaşıyordu. Uzun tedarik döngüleri ve düzenleyici engeller bu temkini besliyor. Ancak yıllarca artan idari yük, daralan marjlar ve kronik personel sıkıntısı kurumları otomasyon çözümlerine yöneltti.

Ortam Yazıcılar: En Hızlı Büyüyen Alt Kategori

Harcamanın büyük bölümü idari ve klinik destek iş akışlarında yoğunlaşıyor. İstatistiklere göre ortam yazıcı pazarı 2025'te 600 milyon dolara ulaştı ve yıllık bazda 2,4 kat büyüdü. Abridge ve Ambience bu dönemde unicorn unvanını kazanırken Nuance'ın DAX Copilot'u pazar liderliğini koruyor.

Klinisyenler her beş saatlik hasta bakımı için yaklaşık bir saatini belgelemeye ayırıyor. Dokümantasyon süresini %50'den fazla kısaltan ortam yazıcılar idari yükü anlamlı biçimde azaltıyor ve hekimlerin uzmanlıklarına daha fazla zaman ayırmasına olanak tanıyor.

Diğer Dikey Sektörler de İvme Kazanıyor

Sağlık alanının baskın konumuna rağmen diğer sektörler de ölçülebilir büyüme sergiliyor:

- Hukuk: 650 milyon dolar

- İçerik üreticileri: 360 milyon dolar

- Kamu sektörü: 350 milyon dolar

Benimseme hızı tarihsel olarak yazılımın yetersiz kaldığı alanlarda en güçlü seyri izliyor. Manuel ve yapılandırılmamış iş akışlarına bağımlı sektörler üretici yapay zekâ otomasyonuna en hızlı geçiş yapan alanlar haline geliyor.

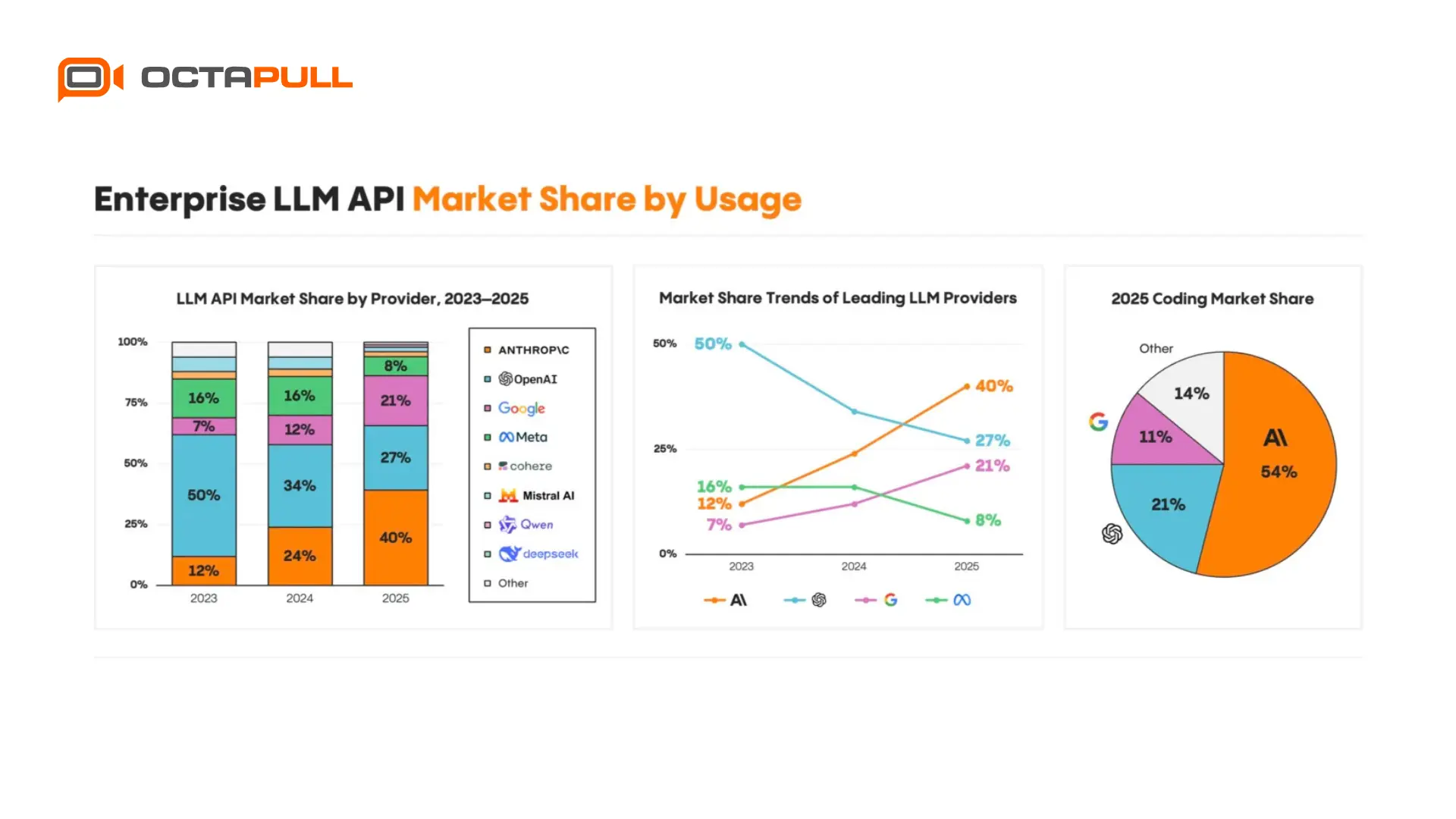

Temel Model (LLM) Pazarında Değişen Dengeler

Temel model pazar payı 2025'te köklü bir dönüşüm geçirdi. Verilere göre Anthropic, kurumsal LLM harcamalarında %40 pay elde ederek OpenAI'ı geride bıraktı ve kurumsal yapay zekânın lider model sağlayıcısı konumuna yükseldi.

Üç Yıllık Pazar Payı Tablosu

Oyuncular arasındaki güç dengesinin ne denli hızlı değiştiğini gösteren tablo şu şekilde:

- Anthropic: %12 (2023) → %24 (2024) → %40 (2025)

- OpenAI: %50 (2023) → %34 (2024) → %27 (2025)

- Google: %7 (2023) → %12 (2024) → %21 (2025)

Araştırmalara göre bu üç şirket kurumsal LLM API kullanımının %88'ini oluşturuyor. Kalan %12’lik pay ise Meta'nın Llama modeli, Cohere, Mistral ve daha küçük sağlayıcılar arasında dağılıyor.

Anthropic'in Yükselişinin Arkasında Kodlama Yatıyor

Anthropic'in kurumsal pazardaki yükselişi rastlantısal değil. Şirket kodlama kategorisinde %54 pazar payıyla belirleyici bir konuma oturdu. Öte yandan OpenAI'ın bu kategorideki payı yalnızca %21'de kalıyor.

Uzmanla bu üstünlüğün Haziran 2024'te Claude Sonnet 3.5'in piyasaya sürülmesiyle başladığını belirtiyor.

Zira Anthropic o tarihten bu yana 18 ay boyunca kodlama LLM sıralamalarının zirvesini bırakmadı. Aralık 2025'te Claude Opus 4.5'in duyurulması kod üretiminde yeni bir performans çıtası belirleyerek bu öncülüğü pekiştirdi.

Açık Kaynak Modeller Kurumsal Pazarda Geriliyor

Açık kaynak modellerin kurumsal pazardaki payı 2024'teki %19 seviyesinden 2025'te %11'e geriledi. Meta'nın Llama modeli kurumsal dünyada en yaygın kullanılan açık ağırlıklı model olmayı korusa da Nisan 2025'ten bu yana yeni bir büyük sürüm yayımlanmaması benimsenme hızını yavaşlatıyor.

Anketlere göre kurumsal oyuncular Çinli açık kaynak modellere karşı özellikle temkinli davranıyor. Qwen ve DeepSeek gibi modeller start-up ekosisteminde hızla büyüse de kurumsal API kullanımındaki toplam payları %1 düzeyinde kalıyor. Veri güvenliği kaygıları ve uyumluluk gereksinimleri bu temkinin temel nedeni olmayı sürdürüyor.

2026 Yılı İçin Yapay Zekâ Beklentileri

2025 rakamları yapay zekânın kurumsal yazılım tarihindeki en hızlı ölçeklenen kategori olduğunu kanıtladı. Menlo Ventures ekibi bu ivmeyi ve ekosistemde gözlemledikleri eğilimleri dört temel öngörüye dönüştürüyor.

1. Yapay Zekâ Günlük Programlama Görevlerinde İnsan Performansını Aşacak

Büyük dil modellerinin yetenekleri doğrulanabilir alanlarda duraksama işareti göstermiyor. Bu bağlamda matematik ve programlama gibi nesnel ölçüm kriterlerine sahip alanlarda en iyi modeller gelişmeyi sürdürecek. Kurumsal kodlama ekiplerinin üretkenlik avantajları bu süreçte daha da belirginleşecek.

2. Jevons Paradoksu Geçerliliğini Koruyor

Çıkarım (inference) maliyetleri düşüyor ancak net yapay zekâ harcamaları artmaya devam ediyor. Kullanım hacmindeki büyüme maliyet avantajını telafi ediyor ve bu dinamiği tersine çevirecek bir sinyal henüz görünmüyor Kodlama gibi sınır kullanım senaryolarında kullanıcıların daha fazla harcama yapmaya hazır olduğu söyleniyor.

3. Açıklanabilirlik ve Yönetişim Ana Akıma Girecek

Ajanların karar alma özerkliği arttıkça bu kararların açıklanabilmesi kurumsal bir zorunluluk haline geliyor. Hükümetlerin açıklanabilir karar alma mekanizmaları ve ajan çıktılarından denetim günlükleri talep etmesi bekleniyor.

Bu bulgulardan yola çıkan uzmanlar sinir ağlarını yorumlanabilir ve yönlendirilebilir kılan Goodfire gibi şirketlerin kurumsal ekosistemde stratejik bir ağırlık kazanacağına inanıyor.

4. Modeller Uç Cihazlara Taşınacak

Düşük gecikme gereksinimleri gizlilik kaygıları ve güvenlik faktörleri hesaplama gücünü cihaz üzerine taşıma eğilimini hızlandırıyor. Bu bağlamda Google, Apple ve Samsung gibi mobil üreticilerin cihaz üzerinde hızlı çıkarım sağlayan düşük güç tüketimli GPU donanımlarını piyasaya sürecek.

Sonuç: Genel Değerlendirme

Menlo Ventures'ın raporu yapay zekânın kurumsal bağlamda yabancı bir kavramdan temel iş altyapısına evrildiğini somut verilerle ortaya koyuyor. 37 milyar dolarlık pazar büyümesinin arkasında spekülatif beklentiler değil ölçülebilir verimlilik kazanımları yatıyor.

İşletme sahipleri, yöneticiler ve çalışanlar için raporun mesajı oldukça net. Hazır yapay zekâ çözümlerini değerlendirme süreci artık isteğe bağlı bir gündem maddesi olmaktan çıktı. Rakip organizasyonlar bu araçları iş akışlarına entegre ettikçe hareketsiz kalmak somut bir rekabet dezavantajına dönüşüyor.

Kaynakça:

Tully, T., Redfern, J., Das, D., & Xiao, D. (2025, 9 Aralık). 2025: The state of generative AI in the enterprise. Menlo Ventures. https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/